Pandemia ainda pesa sobre empresas de saúde, mas este não é o maior problema – veja a análise

Inflação de custos médios e pausa em aquisições vêm pressionando os papéis, segundo analistas

Por Ana Julia Mezzadri – Trade Map

As idas e vindas da pandemia de Covid-19 ainda pesam sobre as empresas de saúde, principalmente dos segmentos de hospitais e planos, cujas ações apresentam, em média, uma queda de 40% desde o início do ano, contra desvalorização de 4% do Ibovespa. Este, porém, não é o maior problema que estas empresas enfrentam, segundo especialistas ouvidos pela Agência TradeMap.

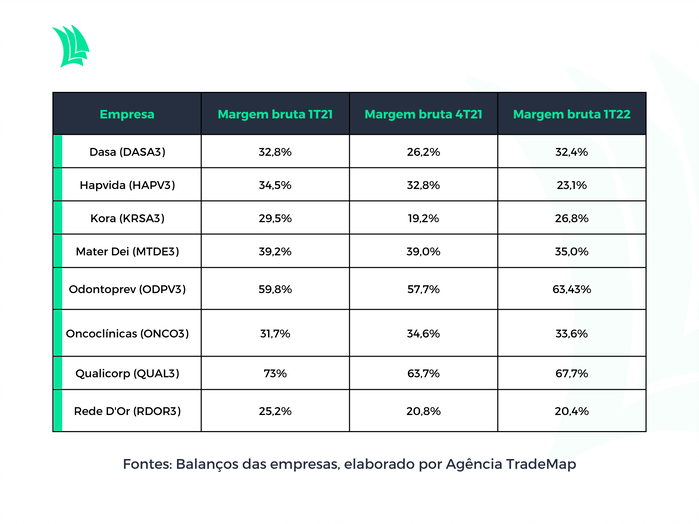

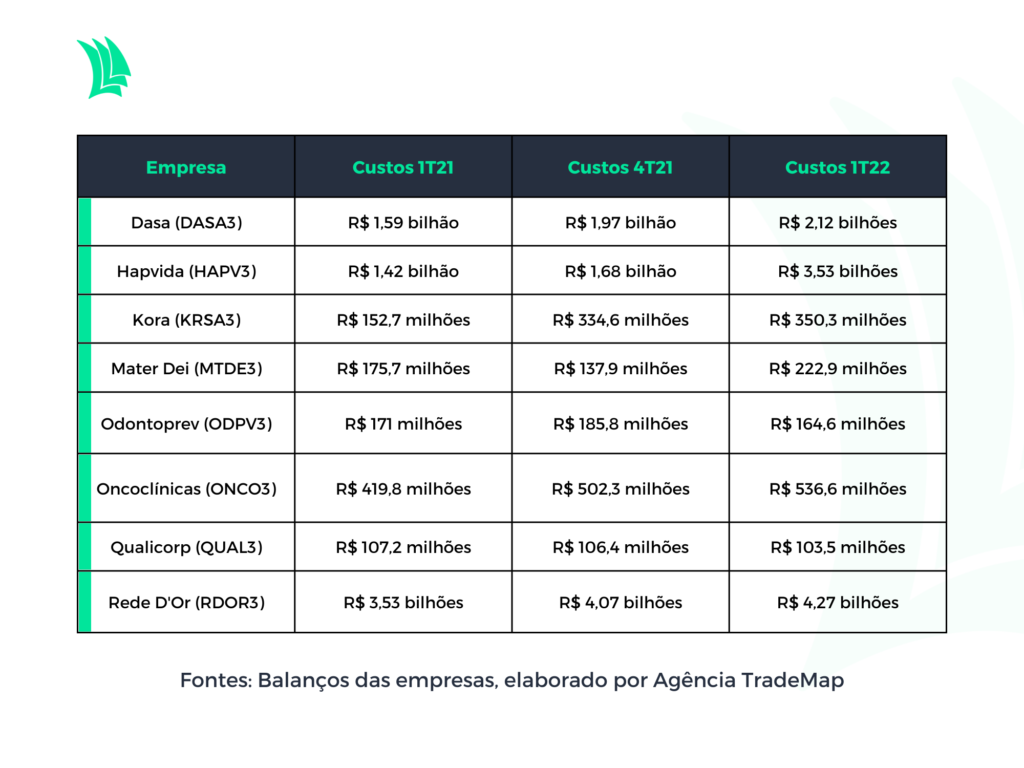

Ainda que os resultados das companhias venham apresentando melhora, principalmente em termos de margem bruta, devido, sobretudo, ao retorno de procedimentos mais complexos, que foram suspensos no auge da pandemia, o vaivém dos casos da doença vem impedindo uma recuperação dos números, na visão de Conrado Rocha, gestor da Polo Capital.

Porém, na opinião tanto de Rocha quanto de Sergio Goldman, chefe de research da Esh Capital, este não é o principal fator por trás dos resultados fracos – e nem pelo desempenho das ações.

Para Goldman, o que mais pressiona os resultados neste momento é a inflação de custos médicos. “Se olharmos os resultados do primeiro trimestre, as receitas cresceram significativamente. O problema é que os aumentos de todas as linhas de custos e despesas foram significativos. Então as margens estão pressionadas”, explica.

Além dos custos médicos, o gestor da Polo Capital cita também a elevação de despesas com EPIs e o fato de parte dos custos ser em dólar, e afirmando que a capacidade das companhias de repassar custos será determinante para os próximos trimestres.

“Este é um grande desafio. Repassar preços em um ambiente em que o fornecedor, que são os planos de saúde, também está passando sufoco é difícil”, aponta Rocha.

De acordo com o chefe de research da Esh Capital, inclusive, as operadoras de planos de saúde estão adotando uma estratégia agressiva de redução de pagamentos para as prestadoras de serviços. “A receita pode até crescer, mas as margens também estão sendo espremidas em função da pressão dos planos de saúde”.

Os custos, porém, não são os únicos fatores pressionando estas empresas – e nem são os principais.

Com o IPO da Rede D’Or, em dezembro de 2020, outras empresas do setor foram motivadas a abrir capital na Bolsa de valores, como MaterDei, Oncoclínicas, Kora e Dasa, diz o gestor da Polo Capital.

E, no momento da listagem, as teses de investimento das companhias eram muito associadas a crescimento, uma vez que a estratégia definida pelas empresas era de crescer por meio de aquisições, devido à alta fragmentação do setor.

“O plano era bem definido. Só que aí veio o vento contrário, o juro subiu bastante, o mercado cedeu e ninguém quer ser diluído nestes preços”, afirma Rocha. Neste contexto, então, as empresas estão sendo forçadas a olhar para dentro, gerar resultados e integrar operações – o que, na visão do gestor, não é tarefa fácil.

Longo prazo mais suave

Na opinião do gestor da Polo Capital, então, pelos próximos três ou quatro trimestres, o foco do mercado estará sobre o resultado operacional das companhias, em busca de sinergias e geração de caixa, para entender se as aquisições foram bem executadas – e se as empresas poderão voltar às compras.

“Quem souber executar bem agora irá largar na frente. Porque vai executar bem, vai gerar caixa, vai conseguir pagar um pouco de dívida, e eventualmente vai retomar essa agenda de crescimento, antes das outras”, explica.

Em um prazo mais longo, as aquisições devem voltar, apoiadas no grande mercado endereçável e na fragmentação da indústria.

“O setor de saúde tem um mercado endereçável gigantesco. No país, só 25% da população tem plano de saúde e o número de leitos hospitalares não cresce há dez anos, tanto no setor público quanto no privado, e esse é um problema social que mais cedo ou mais tarde vai ter que ser abordado de uma maneira mais séria”, diz Goldman. “Por isso, eu acho que tem um crescimento de médio e longo prazo bastante significativo”.

Na avalição dos especialistas, a fragmentação também abre grandes oportunidades de crescimento para estas empresas. “No Brasil, há 140 mil leitos privados. A Rede D’Or, líder, tem 11 mil. Ou seja, não tem nem 10% de share (participação)”, diz Rocha.

Segundo Goldman, ainda que as ações possam seguir pressionadas no curto prazo, o longo prazo é promissor – e o preço atual dos papéis pode abrir boas oportunidades de compra. “As ações sofreram muito, então algumas delas estão em um patamar de valuation bastante interessante. As oportunidades são boas”.